Zur Jahresmitte 2025 liefert der neueste Artnet Intelligence Report einen umfassenden Überblick über den globalen Kunstmarkt. Er zeigt Entwicklungen auf, die in den kommenden Monaten den Handlungsspielraum von Galerien, Sammlern und Institutionen beeinflussen werden. Alle Akteure sind gefordert, sich auf diese Veränderungen einzustellen.

Der Bericht verdeutlicht zudem, dass sich der Kunstmarkt derzeit nicht einheitlich entwickelt. Vielmehr gibt es zahlreiche Kontraste: ein florierendes High-End-Segment, ein unter Druck stehendes mittleres Marktsegment, unterschiedliche Dynamiken je nach Region (zwischen etablierten Märkten und neuen Geografien) sowie die Transparenz öffentlicher Auktionen im Gegensatz zur Diskretion privater Verkäufe. Für Galerien ist das Verständnis dieser Gegensätze entscheidend, um Chancen zu nutzen, Herausforderungen zu meistern und sich an die Veränderungen anzupassen.

Ein Markt der Gegensätze

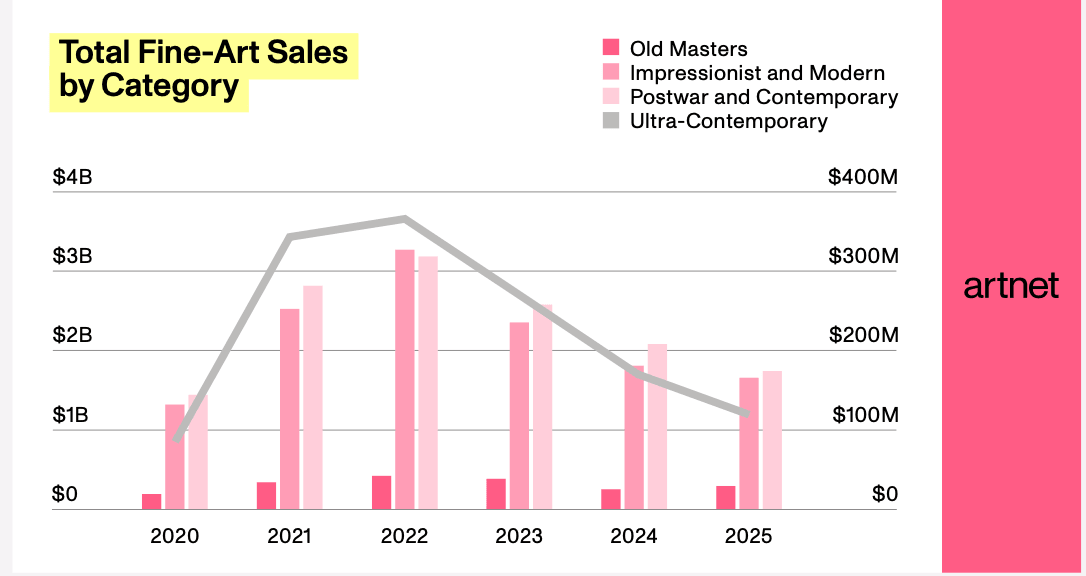

Die Gesamtbotschaft lautet: Stabilität mit Nuancen. Das Hochpreissegment bleibt stark: Die Kunstverkäufe sind bislang in fast allen Preisbereichen zurückgegangen – mit Ausnahme der Spanne von 1 bis 10 Millionen Dollar. Dieses Segment generierte 1,6 Milliarden Dollar, ein Plus von 13,8 Prozent gegenüber dem Vorjahreszeitraum. Zudem war es das einzige Segment mit einem Anstieg der verkauften Werke – rund 6,7 Prozent mehr als im ersten Halbjahr 2024.

Gesamtumsatz Bildende Kunst nach Kategorie © Artnet

Nachkriegs- und zeitgenössische Kunst bleiben die umsatzstärksten Kategorien, mit über 1,8 Milliarden Dollar im ersten Halbjahr – allerdings ein Rückgang von 12,7 Prozent gegenüber 2024. Diese Werke prägen die Schlagzeilen und setzen die Maßstäbe für das Marktvertrauen. Star-Designer François-Xavier Lalanne belegte gleich zweimal die Top 10 der teuersten Nachkriegswerke bei Auktionen im ersten Halbjahr 2025. Sein monumentaler Schreibtisch in Nashornform erzielte bei Sotheby’s New York im Juni nach einem 13-minütigen Bietgefecht mehr als das Dreifache der Schätzung. Jean-Michel Basquiat dominierte wie gewohnt die Liste der zeitgenössischen Spitzenwerke mit sechs von zehn Plätzen.

Am stärksten schrumpfte die Kategorie der Ultra-Contemporary Art, die mit etwas mehr als 117,2 Millionen Dollar einbrach – ein Rückgang um 31,3 Prozent im Vergleich zum Vorjahr. Dieses Segment hat sich in den letzten beiden Jahren mit der allgemeinen Marktkorrektur deutlich abgekühlt, und weniger Werke von Künstlern (geboren nach 1974) kamen unter den Hammer. Ein Beispiel: Das 2017 entstandene Werk Majestic Mountains and Ripping River (Set of 4) des in Peking geborenen Künstlers Huang Yuxing erzielte im Mai bei China Guardian Auctions in seiner Heimatstadt 5,1 Millionen Dollar – weit über der Schätzung.

Jean-Michel Basquiat, Untitled III (from The Figure portfolio), 2023 verfügbar auf Artsper

Parallel dazu gerät das mittlere Marktsegment zunehmend unter Druck. Sammler gehen selektiver vor, prüfen genau die institutionelle Präsenz und die Markthistorie eines Künstlers. Das ist ein Bruch mit der spekulativen Euphorie von vor wenigen Jahren, als Preise junger Künstler explosionsartig steigen konnten. Heute liegt der Fokus wieder auf Qualität und Nachhaltigkeit.

Bemerkenswert ist auch die wachsende Präsenz von Künstlerinnen und nicht-westlichen Künstlern. Ihre Aufnahme in Museumsausstellungen, Galerienprogramme und Verkaufskataloge ist keine Ausnahme mehr, sondern ein struktureller Trend. So fanden sich 13 Frauen unter den 100 meistverkauften Künstlern bei Auktionen – im Vorjahr waren es 10. Im Top 20-Ranking ist allerdings nur eine Frau vertreten: Yayoi Kusama. Für Galerien eröffnet dies eine klare Chance: das Repertoire zu erweitern, um sowohl der Nachfrage der Sammler zu entsprechen als auch den institutionellen Narrativen, die langfristig Wert bestimmen.

Yayoi Kusama, Pumpkin (yellow), Circa 2021 verfügbar auf Artsper

Regionale Dynamiken

Die regionale Analyse verdeutlicht die ungleiche Entwicklung des Marktes:

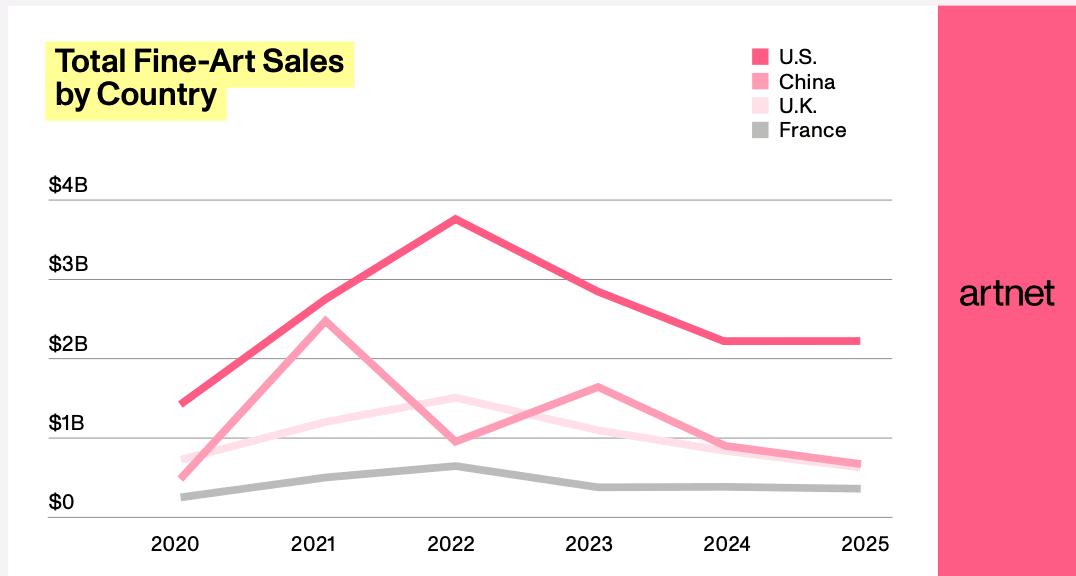

- USA: Die Vereinigten Staaten bleiben der Motor des Hochpreissegments, insbesondere in New York, wo Abendauktionen eine starke Nachfrage nach musealer Qualität bestätigten. Für Galerien mit internationalen Ambitionen ist der US-Markt weiterhin der sicherste Boden für hochpreisige Transaktionen.

- Europa: Trotz wirtschaftlicher Sorgen zeigen London und Paris eine bemerkenswerte Resilienz. Große Messen und starke Kulturinstitutionen fördern nach wie vor die Sammlerbindung. Paris hat seine Rolle als globales Zentrum weiter gefestigt und bietet Galerien neue Sichtbarkeitschancen.

- Asien: Hongkong und Festlandchina, einst die am schnellsten wachsenden Kunstmärkte, sehen sich Gegenwind ausgesetzt. Schwächere Währungen und ein verlangsamtes Wachstum dämpfen die Nachfrage, was vorsichtigeres Kaufverhalten nach sich zieht. Langfristig bleibt das Potenzial hoch, kurzfristig sind jedoch Strategie und Zurückhaltung gefragt.

Gesamtumsatz bildender Kunst nach Ländern © Artnet

Für Galerien bedeutet das: Wachstum entsteht durch eine geografische Balance – die Stärkung resilienter westlicher Märkte bei gleichzeitiger, aber maßvoller Präsenz in Asien.

Auktionen, Private Sales und die Rolle der Galerien

Ein zentrales Thema ist die Verschiebung des Sammlerinteresses zwischen öffentlichen und privaten Kanälen.

Auktionshäuser erzielen weiterhin starke Ergebnisse im Hochpreissegment. Doch viele Top-Sammler bevorzugen zunehmend private Verkäufe, wo Diskretion, persönliche Beziehungen und sorgfältig kuratierte Gelegenheiten attraktiver erscheinen als die öffentliche Sichtbarkeit von Auktionen.

Hier liegt der strategische Vorteil von Galerien: Sie sind nicht nur Verkäufer, sondern auch vertrauenswürdige Berater und langfristige Partner. Die Fähigkeit, Kunden zu begleiten, Interessen vorauszuahnen und Zugang zu außergewöhnlichen Werken zu sichern, stärkt ihre zentrale Rolle in einem Markt, in dem Vertrauen und Exklusivität entscheidend sind.

Digitale Präsenz: Von der Option zum Standard

Ein weiterer Schlüsselaspekt des Berichts: Digital ist keine Innovation mehr, sondern Standard. Online- und Hybridverkäufe haben sich seit dem pandemischen Höhepunkt stabilisiert, sind aber für Sammler inzwischen ein fester Bestandteil des Kaufprozesses.

Sammler erwarten:

- Reibungslose digitale Kataloge mit professioneller Fotografie und detaillierten Infos

- Transparente, datenbasierte Informationen zu Preis und Provenienz

- Verlässlichen Zugang zu Werken über Online-Plattformen vor einer Kaufentscheidung

Für Galerien bedeutet das: Digitale Investitionen sind nicht nur Reichweite, sondern Glaubwürdigkeit und Vertrauen. Oft entsteht der erste Eindruck einer Galerie online – lange bevor ein Sammler die Türschwelle überschreitet oder eine Messe besucht.

Zentrale Erkenntnisse für Galerien

- Auf Qualität setzen: Die stärksten Verkäufe bestätigen, dass Qualität und Reputation den Wert bestimmen. Fokus auf Künstler mit institutioneller Rückendeckung.

- Diversität fördern: Künstlerinnen und nicht-westliche Positionen sind ein struktureller Wandel, kein Trend. Mehr Repräsentation schafft Chancen.

- Kundenbeziehungen priorisieren: Mit dem Anstieg privater Verkäufe sind personalisierte Betreuung, Vertrauen und kuratorische Beratung entscheidend.

- Digitale Standards ausbauen: Käufer erwarten digitale Exzellenz. Präsentation und Transparenz online wirken sich direkt auf den Verkaufserfolg aus und es ist unerlässlich, sich auf digitale Plattformen wie Artsper zu verlassen.

David Hockney, Title Page (from the Blue Guitar portfolio), 1977 verfügbar auf Artsper

Ausblick auf das zweite Halbjahr 2025

Der Kunstmarkt befindet sich in einer Phase der Unsicherheit, und einige Galeristen testen neue Modelle. Der New Yorker Galerist Leo Koenig setzt nach 30 Jahren Erfahrung auf eine Dreifachstrategie: eine kleine Galerie an der Upper East Side, saisonale Aktivitäten in Palm Beach und einen temporären Raum in den Catskills, wo Sammler immersive Erlebnisse mit Kunst und Natur genießen. Diese Strategie senkt Kosten und schafft Begeisterung.

Andere, wie Clearing Gallery, mussten ihre Galerien hingegen wegen hoher Betriebskosten und untragbarer Mieten schließen – und gestehen, dass der Betrieb einer Galerie enorme Energie erfordert. Manche sehen in der aktuellen Marktbereinigung aber den Beginn einer positiven Phase, vergleichbar mit einem evolutionären Wandel: „Die Dinosaurier verschwanden – jetzt kommen die Säugetiere.“

Die Aussichten für das zweite Halbjahr 2025 sind vorsichtig optimistisch. Bedeutende Messen in Europa und den USA sowie die Herbstauktionen werden den Ton für den Rest des Jahres angeben. Die zentrale Botschaft ist klar: Der Markt konsolidiert sich um Qualität, Professionalität und Vertrauen.

Schlusswort für unsere Partner

Bei Artsper sehen wir diese Entwicklungen als klaren Handlungsaufruf für Galerien. Auch wenn der Markt selektiver wird, eröffnen sich vielfältige Chancen. Sammler suchen Vertrauen, Expertise und neue Perspektiven – Werte, die Galerien einzigartig bieten können.

Unsere Mission bleibt, Galerien in diesem Wandel zu unterstützen: durch Sichtbarkeit, Tools und Analysen, um Sammler heute und in Zukunft zu erreichen.